投資資訊

土耳其、中國和印度領跑!一季度全球央行購金創歷史新高,金價還能漲多少?發布時間:2024-05-09 來源:新浪財經

“全球央媽”成為最強有力的購金者。

在今年一季度金價突破歷史新高的同時,觸及2403.53美元,數據也顯示,“全球央媽”成為最強有力的購金者。中國央行4月環比增加6萬盎司黃金儲備,實現“18連增”。

世界黃金協會的數據顯示,2024年一季度全球央行凈購金量達290噸,刷新季度購金量的歷史新高,土耳其、中國和印度領銜。近期,金價因為短期被超買而出現回調,截至5月8日金價在2306美元附近波動,但多數機構仍認為金價將有上升潛力,美國降息雖遲但到的預期、多年的高通脹削弱了法幣價值、尋求配置多元化的強勁訴求等都是支持金價的主因,目前瑞銀等國際投行給出了2500美元的目標價,高盛則為2700美元。

各界預計,未來新興市場仍將成為更主要的購金力量。世界黃金協會中國區CEO王立新日前對第一財經記者表示,歐美國家發展更早,對黃金的配置也更早,而早年新興經濟體的發展剛剛起步,需要留存外匯去滿足外貿需求。隨著這些國家目前家底變得更厚,且全球都出現了更強的多元化配置需求,黃金自然會被新興市場央行增持。

新興市場央行成增持黃金主力軍

5月7日公布的數據顯示,受匯率折算和資產價格變化等因素綜合作用,中國4月外匯儲備規模環比下降。不過,4月末黃金儲備7280萬盎司,環比增加6萬盎司,增持黃金儲備量持續放緩,為環比增持幅度最小的一個月。自前年11月起,中國黃金儲備已連續第十八個月增長,期間共增持1016萬盎司。

更早發布的世界黃金協會數據也體現了同樣的趨勢,中國央行的購金量位居全球第二。2024年一季度全球央行凈購金量達290噸,刷新季度購金量的歷史新高。截至2024年一季度末,中國官方黃金儲備已達2262噸,較上季度增加27噸,占總儲備資產的4.6%,為歷史最高水平。

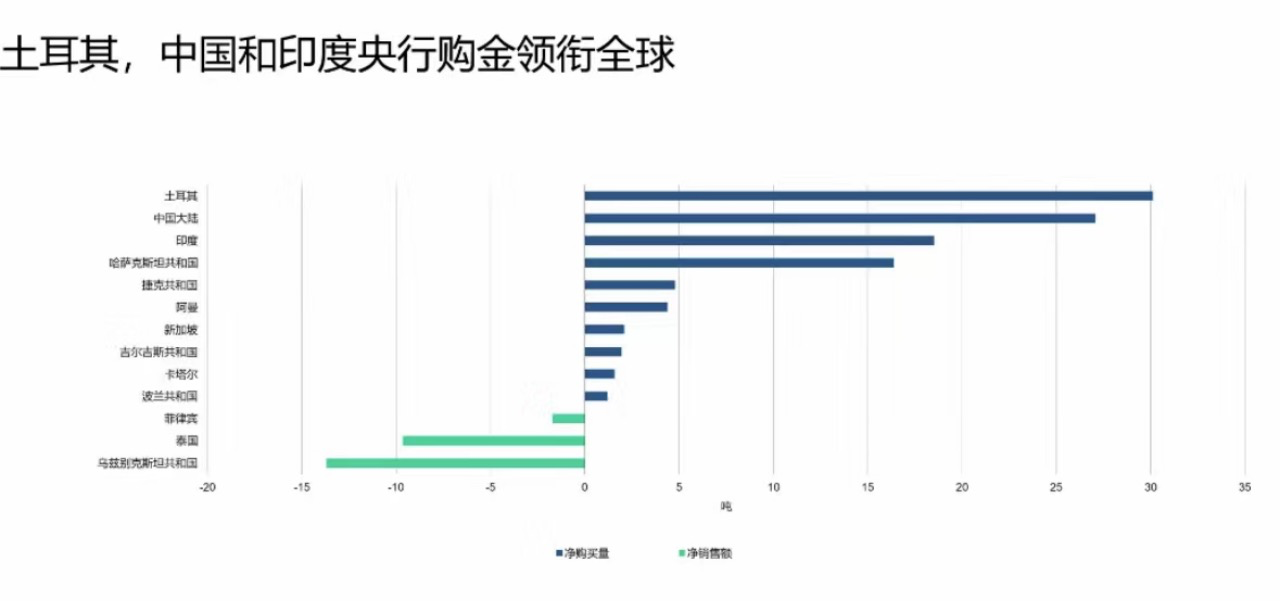

就數據來看,全球央行的購金幅度由高到低排列依次為:土耳其、中國內地、印度、哈薩克斯坦、捷克、阿曼、新加坡、吉爾吉斯斯坦、卡塔爾、波蘭??梢哉f是清一色的新興市場國家央行。

高盛在報告中指出,自2022年中以來,全球央行黃金購買量增加了三倍,達到每季度約1000萬盎司。央行購買行為幾乎完全解釋了自2022年下半年以來全球黃金需求的增長,中國、波蘭、土耳其、新加坡、印度和卡塔爾等六個新興市場央行是購金主力。

王立新也對記者表示,新興市場央行成為購金主力,原因也在于西方國家發展得更早,黃金儲備的積累也更早?!拔鞣絿议_始購金的時候正好是二戰之后,當時每盎司黃金價值僅僅35美元左右,如今金價不斷翻倍,盡管現金價值也有所貶值,但若從購金成本來看,在當前的價格和黃金儲備量下,西方國家很難再增持太多的黃金?!?/span>

但對于新興市場央行而言則有所不同。這些國家早年的外匯儲備并不多,需要優先用于外貿需求,缺乏配置如黃金等其他資產的能力。但隨著經濟不斷發展、外匯儲備不斷積累,新興市場經濟體對配置黃金的需求與日俱增?!袄?,中國央行對黃金的配置比例就從平均2%不到增長到現在的4.6%?!?/span>

除了央行購金,黃金的消費需求則稍顯低迷。一季度,中國國內金飾需求總量為184噸,同比下降6%。金飾需求同比小幅下降主要是由于3月金價的持續飆升抑制了消費者和零售商的需求。盡管如此,一季度金飾需求仍然高于十年均值(182噸)。

一季度,中國市場黃金ETF流入總計28億元人民幣(+3.8億美元)。截至一季度末,中國市場黃金ETF總持倉達到67噸,資產管理總規模達350億元人民幣,再創歷史新高。一季度,中國國內金條與金幣需求達110噸,同比激增68%,是自2013年以來最強勁的一季度表現。

短期金價陷入盤整

金價在2月中至4月中期間飆升了20%,金價的技術指標一度處于大幅“超買”的狀態。同時,近期由于美聯儲論調轉鷹、地緣政治風險緩解以及投機者獲利了結,可能會進一步加劇對金價下行風險的擔憂,國際黃金現貨價格在2300美元附近盤整。

“盡管短期內金價確實有可能出現一些疲態,特別是在美聯儲降息周期或被進一步推遲的情況下,但我們仍然相信金價可能在2024年底、2025年初達到2500美元/盎司?!比疸y近期表示。

瑞銀分析稱,原因在于,市場對黃金的總需求具韌性,并可能在未來幾個月保持這種態勢。盡管價格上漲,但央行的“淘金熱”一直持續到第一季度,表明央行需求可能仍將是未來總需求的中堅力量。各國央行在第一季度買入了約290噸黃金,高于該機構的預期(2024年每季度約220噸);此外,來自零售和企業的下游需求也可能顯著刺激黃金買盤。有證據表明,珠寶需求意外具有韌性,而工業需求在 2024 年第一季度同比增長了 10%。這可能促使未來幾個季度零售和工業需求穩定增長。

國際投行建議“買跌”

由于此前快速上漲,黃金可能出現頻繁和短暫的回調,瑞銀認為投資者可藉此使用結構化策略,在2250美元/盎司或以下價位逢低買入,以在金價回升至2500美元/盎司水平時獲利。

“地緣政治緊張局勢持續和美國在2025年第一季度前放松貨幣政策,加上美元隨之全面走弱,這些因素或有助于提振金價。我們預計到2024年底,10年期美國國債收益率將回落至3.85%,然后在 2025年第一季度進一步降至3.50%?!?/span>

高盛的預測則更為樂觀。高盛預計地緣政治或金融沖擊可能會繼續推高金價,并看漲年底金價升至2700美元/盎司,較目前還有約17%上漲空間。其他尾部情境下黃金價格漲幅更甚,如果美國5年期CDS利差擴大,黃金價格年底或達到每盎司3080美元。

整體宏觀環境似乎仍然對黃金有利。上周五公布的美國關鍵宏觀數據令人大失所望,不過有更多證據表明抗擊通脹的斗爭仍將持續一段時間。同時,備受關注的ISM調查顯示整體服務業PMI也表現疲軟。投資者的回應是賣出美元、買入股票、債券和黃金,9月可能降息的預期有所回升。

嘉盛集團資深分析師Jerry Chen對記者表示,雖然近期的回調有可能延續,但趨勢仍然偏向上行?!包S金美元圖表在前幾個月創紀錄大漲后,最近幾周一直處于下降楔形內。盤整使動量指標能夠通過時間和價格擺脫‘超買’狀態。多頭現在需要看到的是突破阻力趨勢,重新恢復漲勢。這是否會在本周發生還有待觀察?!?/span>

在他看來,如果看跌的價格走勢持續下去,那不排除跌至2222美元至2195美元區域附近的下一個支撐位。但多年的過度通脹意味著法幣大幅貶值。鑒于許多國家通脹的黏性,這一趨勢將持續一段時間。因此,貴金屬作為抵御通脹的可靠保障,人們對其需求大概率會持續強勁。